2022/09/05

- 美股追蹤:

- 經歷本波反彈,美股又是一場空啊,我今年在美股的績效又轉為負值啦,但左側投資就是如此,大多數時間是等待且枯燥的,距離上次進行中長期資金的大舉投入,都已經是 7 月初的事了 (2022/7/5 日誌),隨著美股科技股越來越逼近破底邊緣,我也即將依循著左側基期指標向下佈局,這週僅有小買一些跌幅較重費半 SOXX,QQQ 跌幅較輕倒是沒有買入。

- 雖然今年績效又開始負報酬虧 5%,但相對今年原指數來看,道瓊跌幅 14.4%,標普跌幅 18.1%,那指跌幅 26.5%,費半跌幅 35.6%,大家都知道我作為週期投資者的中心思想「被動選股、主動擇時」,我在今年針對美股進行的中長期投資部位,主要是針對那指與費半。

- 如果同時持有這兩項資產的投資者,績效可能已經套牢 3 成,即便採取定期定額,今年績效應該也虧損 15% 以上,但我目前還控制在 5% 左右負報酬,且現金剩餘水位仍有三成,也就是說,只要牛市回穩,我的部位轉為正報酬速度也會來得最快,左側投資不是避免虧損,而是藉由基期指標確保投入成本遠低於大盤。

- 原油與美債追蹤:

- 原油過去一周波動較大,西德州原油保持在 87 美元左右附近,距離我的做空成本 100 美元左右,大約有 10% 左右報酬,不過因為買入的部位不像股市那般大,對資產影響較小,當時我在七月下旬判斷隨著景氣走疲,通膨最高點已出現,預測原油隨著股市進入大修正,不過這波原油即便在美元創高格局下,反而相對抗跌,是否意味著通膨問題比想像中嚴重?我仍持我的看法,續抱原油反向型 ETF,認為仍有下行空間。

- 美債部分,隨著近期聯準會的市場喊話,我也認為美債在 3% 以上已經逐步出現中長期週期低點,隨著九月份升息三碼,11 月左右,到時的聯邦基準利率約會在 3.5% 左右,雖然聯準會放話會維持高利率一段時間,但這並不代表明年還會再升息,我認為美債殖利率已經非常接近頂部,我會在十年期美債殖利率突破 6 月份高點後持續小量買入,也盡量不讓部位擴大太多,不過,由於 2023 年有可能為了抑制通膨,基準利率沒有調降的空間,債市可能築底時間比美股長,如果想要進行股債平衡者,要有長期抗戰的準備,或者資金量不大者,可以進行股市的攤低成本即可。

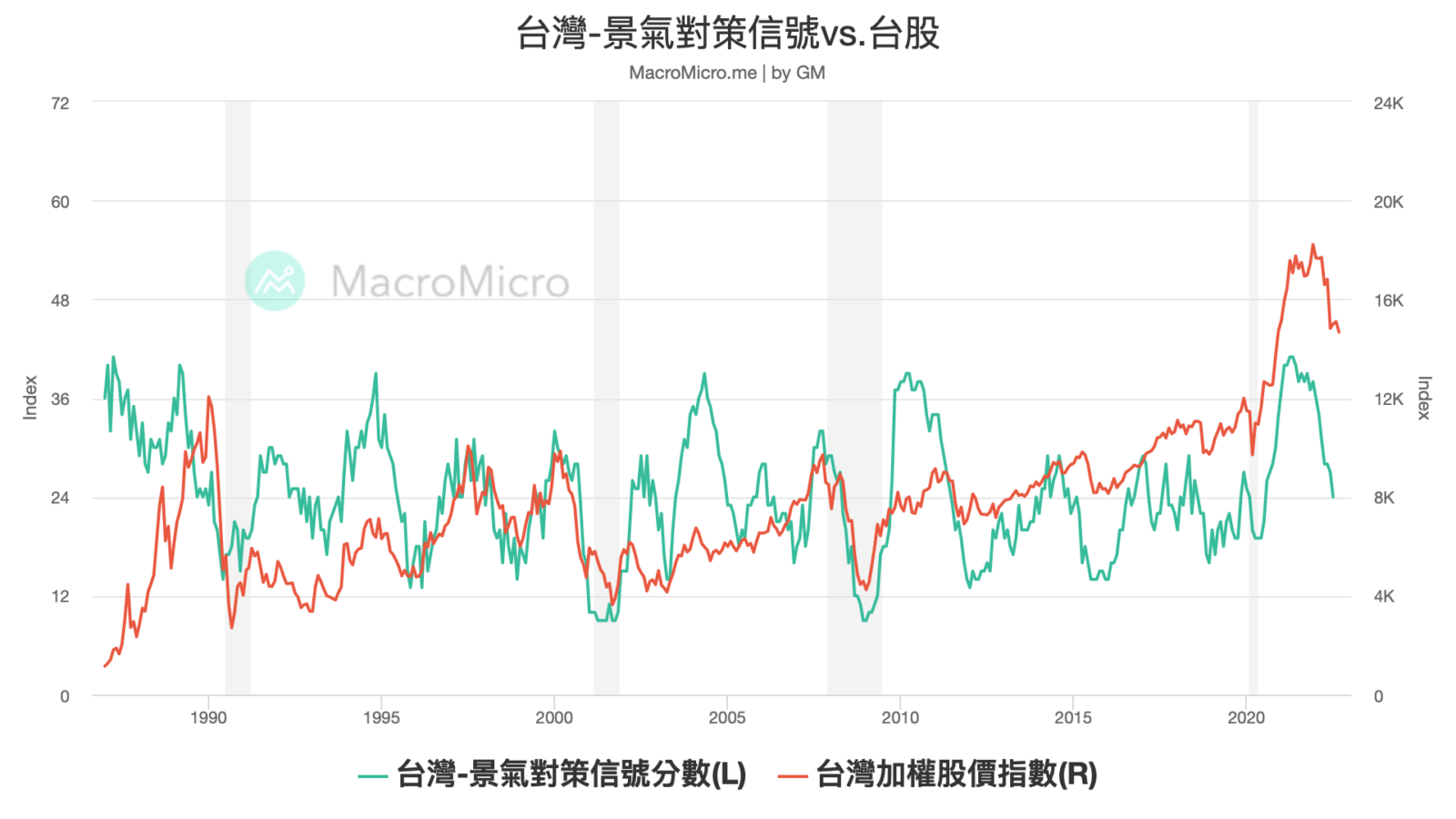

- 台股追蹤:

- 回顧過去一段時間,我在資產日誌對台股的評價,多是無奈居多,不是因為股市下跌,反而是股市難以走跌,這導致我的長期購買成本,難以跟一般散戶投資者分開,回顧本輪台股的建倉時間點,是從五月開始,並在六七月加大投入步調,但從跌幅與情緒來看,台股仍然未出現美股那種極端恐慌的情緒發酵,所以即便在七月,台股隨著國安基金護盤與全球股市大反彈,我也並沒有放棄我的週期投資思維去追高,我仍然在等待台股情緒性殺盤的時刻。

- 我當然理解,一旦台股破底,很有可能國安基金再度放話,甚至祭出禁空令,再出現一波嘎空行情,但這種短期的政策動態或情緒變化,不是我的投入原則,過去我在 2021 對台股就抱持保守看法,是因為所有景氣指標都在下行,但股價卻保持高點震盪,隨著台灣製造業 PMI 八月已跌破 50,景氣對策信號燈滑落在 24,股市過去兩個季度的確做了些許反應,但距離過去幾次庫存修正的低點 2018 年 (16 分)、2015 年 (15 分)、2011 年 (13 分),仍然有一段距離,台股仍有更低成本價攤低的機率,我願意再等等台股破底的加碼機會。